不動産と関係のある税金

REAL ESTATE AND TAX土地や建物などの不動産と税金との関係は、次のようになります。

毎年、1月1日(賦課期日)現在の償却資産の所有状況について、その年の1月31日までに申告が必要です。

申告書には、資産の種類、名称、数量、取得年月、取得価額、耐用年数など、評価額の算出に必要となる事項を記載します。

※23区内においては、資産の所在する区にある都税事務所に申告書を提出します。

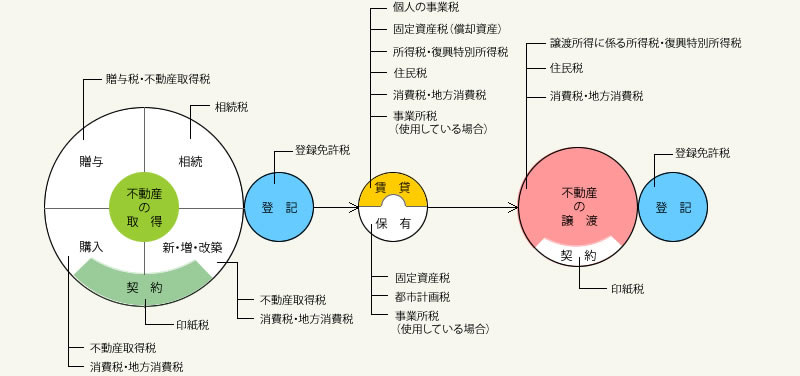

不動産取得税、消費税・地方消費税、印紙税、個人から時価よりも著しく低い価額で購入した場合の贈与税

固定資産税・都市計画税、不動産を賃貸している場合の事業用資産に係る固定資産税(償却資産)及び不 動産所得等に係る所得税及び復興特別所得税、住民税、消費税・地方消費税、個人の事業税

事業所税

譲渡所得に係る所得税及び復興特別所得税、住民税、消費税・地方消費税、印紙税

相続税

贈与税、不動産取得税

登録免許税

| 不動産の取得 | 不動産の所有権を取得することをいいますが、必ずしも代金を支払った時又は登記をした時が取得の時期とは限りません。 売買契約上、所有権の移転日を決めている場合はその日が取得の日となります。特に決めていない場合は、契約内容から総合的に判断しますが、一般的には契約の成立した日が取得の日となります。 |

|---|---|

| 不動産の価格 | 不動産の価格には、実際の売買価格のほか、地価公示法に基づいて決められた公示価格や、総務大臣が定めた固定資産評価基準に基づいて各地方公共団体が調査し決定した固定資産税・都市計画税、不動産取得税に用いられる価格(評価額)があります。 また、相続税、贈与税に用いられる価格については、市街地の宅地は原則として相続税路線価により算出し、その他の土地と家屋は固定資産税に用いられる価格に一定率を乗じて算出します。 |

| 課税標準 | 課税の対象になる物や行為(課税客体)を、金額や量の形で数量化したものをいい、これに税率を乗じて税額を算出します。 |

| 免税点 | 特定の税金については、その課税標準が一定額以下又は未満の場合には課税できないと定められており、その一定額をいいます。 |

| 普通徴収 | 都税事務所長等が、課税標準額、税額、納期限などを決めて納税通知書を発送し、これによって納税する方法をいいます。 |

| 申告納付 | 納税義務者が、自分で納める税額を計算し、申告期限までに申告するとともに納税する方法をいいます。 |